Inhalt

Das Aktuelle aus Steuern und Wirtschaft - Ausgabe Dezember 2020

GESETZGEBUNG

GEÄNDERTES WOHNUNGSEIGENTUMSGESETZ TRITT IN KRAFT

Aufgrund des demografischen Wandels steigt das Bedürfnis, Wohnungen barrierereduzierend aus- und umzubauen. Für die Erreichung der Klimaziele ist die energetische Sanierung von Bestandsgebäuden unerlässlich. Daneben verlangt auch die Errichtung von Lademöglichkeiten zur Förderung der Elektromobilität Eingriffe in die Bausubstanz. Daher wurde das Wohnungseigentumsmodernisierungsgesetz bringt unter anderem folgende Änderungen:

- Wohnungseigentümer und auch Mieter haben künftig einen Anspruch darauf, in der Tiefgarage oder auf dem Grundstück des Hauses eine Ladesäule zu

- Der barrierefreie Aus-/Umbau von Wohnungen sowie Maß- nahmen zum Einbruchsschutz und zum Glasfaseranschluss (sofern sie auf eigene Kosten erfolgen) wird

- Die Beschlussfassung der Eigentümergemeinschaft über bauliche Veränderungen der Wohnanlage wird vereinfacht. Das gilt vor allem für Maßnahmen, die zu nachhaltigen Kosteneinsparungen und energetischer Sanierung führen oder die Wohnanlage in einen zeitgemäßen zustand versetzen.

- Wohnungseigentümer können künftig beschließen, dass eine Onlineteilnahme an den Versammlungen möglich ist.

- Wohnungseigentümer erhalten mehr Rechte, unter anderem auf Einsichtnahme in die Verwaltungsunterlagen und auf einen jährlichen Vermögensbericht des Verwalters. Dieser soll über die wirtschaftliche Lage der Gemeinschaft Auskunft geben.

Weitere Schwerpunkte der Reform betreffen die Verwaltung des gemeinschaftlichen Eigentums und Vorgaben für den Sachkundenachweis eines zertifizierten Verwalters sowie Regeln zur Bestellung und Abberufung des Verwalters.

UNTERNEHMER

bmf zur Rückwirkenden Rechnungsberichtigung und zum Vorsteuerabzug

Das Bundesfinanzministerium (BMF) hat am 18.09.2020 ein Schreiben zur Rückwirkung der Rechnungsberichtigung auf den Zeitpunkt der ursprünglichen Ausstellung und zum Vorsteuerabzug ohne Besitz einer ordnungsmäßigen Rechnung heraus- gegeben. Es hat dadurch die aktuelle Rechtsprechung des Bundesfinanzhofs und des Europäischen Gerichtshofs umgesetzt und in diesem Zusammenhang den Umsatzsteuer-Anwendungs- erlass angepasst.

Im Fokus dieses Schreibens stehen insbesondere die unions- rechtlichen Regelungen für eine ordnungsmäßige Rechnung als Voraussetzung für den Vorsteuerabzug und dessen nationale Umsetzung. Ferner geht das BMF auf Ausnahmeregelungen bei Nichtvorliegen einer ordnungsgemäßen Rechnung, auf Rechnungsberichtigung oder Stornierung und Neuerteilung einer

Rechnung sowie auf den Zeitpunkt des Vorsteuerabzugs ein. Es wird nicht beanstandet, wenn bei bis zum 31.12.2020 über- mittelten Rechnungsberichtigungen, die Rückwirkung besitzen, der Vorsteuerabzug erst in dem Besteuerungszeitraum geltend gemacht wird, in dem die berichtigte Rechnung ausgestellt wird.

Personalgestellungsleistungen: Aktuelles BMF -Schreiben

Das Bundesfinanzministerium hat am 03.09.2020 ein Schreiben zur Umsatzsteuerbefreiung von Personalgestellungsleistungen

durch religiöse und weltanschauliche Einrichtungen für bestimmte Tätigkeiten veröffentlicht. Es reagierte damit auf umsatzsteuerliche

Gesetzesänderungen und passte in diesem Zusammenhang den Umsatzsteuer-Anwendungserlass an.

Durch das Gesetz zur Anpassung des nationalen Steuerrechts an den Beitritt Kroatiens zur EU und zur Änderung weiterer steuerlicher Vorschriften ist die Umsatzsteuerbefreiungsnorm für Personalgestellungsleistungen durch religiöse und weltanschauliche Einrichtungen für bestimmte Tätigkeiten zum 01.01.2015 neu gefasst worden.

Durch das Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften wurde diese Umsatzsteuerbefreiung zum 18.12.2019 redaktionell angepasst. Dadurch konnte die Umsatzsteuerbefreiung für Mitgliedstaaten für die Personalgestellung durch religiöse und steuerliche Einrichtungen umgesetzt werden. Die Umsatzsteuerbefreiung gilt insbesondere für die Personalgestellung der begünstigten Einrichtungen für Zwecke der Krankenhausbehandlung, der Sozialfürsorge, der Erziehung und des Schul- und Hochschulunterrichts.

Die Personalgestellung umfasst die Gestellung von selbständigem, nicht beim leistenden Unternehmer abhängig beschäftigtem Personal sowie die Gestellung abhängig beschäftigter Arbeitnehmer.

Schenkungsteuer: Was Sie zum nachrangigen Niessbrauch wissen sollten

Einem geschenkten Gaul schaut man bekanntlich nicht ins Maul. Manchmal ist ein Geschenk aber derart „belastet“, dass sich ein genauerer Blick durchaus lohnt. Ein solcher Fall hat nun den Bundesfinanzhof (BFH) beschäftigt: Der „geschenkte Gaul“ war in diesem Fall ein Anteil an einer Gesellschaft bürgerlichen Rechts, den die Klägerin schenkungsweise von ihrer Mutter erhalten hatte. Letztere hatte sich bereits einen lebenslangen Nießbrauch an dem Anteil vorbehalten.

2008 übertrug die Klägerin die Hälfte dieses Anteils schenkungs- weise auf ihre Tochter und behielt sich daran ebenfalls einen lebenslangen Nießbrauch vor. Die Beteiligung der Tochter war mithin gleich doppelt mit einem Nießbrauch belastet, wobei der Nießbrauch ihrer Großmutter vorranging und der Nießbrauch ihrer Mutter (der Klägerin) nachrangig war.

Das Finanzamt ging bei der Festsetzung der Schenkungsteuer davon aus, dass nur der Nießbrauch der Großmutter, nicht aber der Nießbrauch der Klägerin wertmindernd zu berücksichtigen sei. Es vertrat den Standpunkt, dass der Nießbrauch der Klägerin eine Last sei, deren Entstehung vom

Eintritt einer aufschiebenden Bedingung abhänge, und damit nach dem Bewertungsgesetz nicht berücksichtigungsfähig sei.

Die Klägerin beantragte hingegen, den anteiligen Kapitalwert ihres Nießbrauchs (abzüglich des anteiligen Kapitalwerts des Nießbrauchs ihrer Mutter) der zinslos zu stundenden Schenkungsteuer und dem Ablösebetrag für die gestundete Steuer zugrunde zu legen.

Der BFH gewährte die begehrte Steuerstundung und urteilte, dass auch der nachrangige lebenslange Nießbrauch der Klägerin wertmindernd zu berücksichtigen sei. Behält sich ein Schenker den Nießbrauch vor, obwohl der Zuwendungsgegenstand bereits mit dem Nießbrauch eines Dritten

belastet ist, hängt die Entstehung des „neuen“ Nießbrauchs nicht vom Eintritt einer aufschiebenden Bedingung ab. Der Nießbrauch des Schenkers entsteht vielmehr mit der Schenkung und erhält einen Rang nach dem älteren Nießbrauch. zwar kann der neuere Nießbrauch zunächst nicht

geltend gemacht werden, seine zivilrechtliche Entstehung wird durch die Existenz des älteren Nießbrauchs aber nicht verhindert.

GMBH GESCHÄFTSFÜHRER

Dividenden: Schachtelprivileg ist verfassungsgemäss

Sowohl körperschaftsteuerlich als auch gewerbesteuerlich sind Ausschüttungen einer Tochterkapitalgesellschaft bei der Mutterkapitalgesellschaft

nur dann steuerfrei, wenn die (prozentuale) Beteiligung eine im Gesetz bestimmte Mindesthöhe beträgt, und zwar:

- bei der Körperschaftsteuer mindestens 10 %

- bei der Gewerbesteuer mindestens 15 %

Maßgeblich ist dabei grundsätzlich die Beteiligungshöhe zu Beginn des Jahres (wobei in der Körperschaftsteuer stets das Kalenderjahr der Ausschüttung maßgeblich ist und bei der Gewerbesteuer das Jahr der Veranlagung). In Bezug auf die Körperschaftsteuer gibt es noch eine Begünstigung für den Fall, dass die Beteiligung zu Beginn des Kalenderjahres noch die Mindesthöhe erfüllt hat: Der Hinzuerwerb einer mindestens 10%igen Beteiligung ist ebenfalls begünstigt.

Schon lange stritten Steuerrechtler über die Frage, ob diese Streubesitzregelung verfassungsgemäß ist. Mit Urteil vom 18.12.2019 sorgte der Bundesfinanzhof für Klarheit und befand beide Regelungen für rechtens. Die Richter begründeten ihr Urteil mit dem dem Staat obliegenden - weiten - Gestaltungsspielraum; dieser sei hier nicht in verfassungswidriger Weise überschritten worden.

Regelungen zur Organschaft: Kommtbald die Querorganschaft?

Eine ertragsteuerliche Organschaft (also eine körperschaft- und gewerbesteuerliche) bietet unter anderem den immensen Vorteil, Verluste einer Tochterkapitalgesellschaft mit Gewinnen der Muttergesellschaft verrechnen zu können. Weiterhin entfällt auch die 5%ige Versteuerung von Dividenden bzw. Veräußerungsgewinnen (sogenannte Schachtelstrafe).

Diese steuerlichen Vorteile erkaufen sich die beteiligten Gesellschaften jedoch mit hohem administrativem Aufwand, denn die deutschen Organschaftsregelungen sind sehr streng und sehr formalistisch. Voraussetzung ist beispielsweise eine streng hierarchisch organisierte Struktur: Die Muttergesellschaft muss mehr als die Hälfte der Stimmrechte an der Tochtergesellschaft innehaben und die Organschaft muss auf mindestens fünf Jahre abgeschlossen und „gelebt“ werden.

Dabei darf die Muttergesellschaft zwar auch eine ausländische Gesellschaft sein, für eine Organschaft muss sie jedoch eine deutsche Betriebsstätte haben, der die Beteiligung an der Tochtergesellschaft zuzurechnen ist. Hat eine Muttergesellschaft mehrere Tochtergesellschaften, kommt über die gemeinsame Mutter zwar grundsätzlich eine Ergebnisverrechnung in Betracht. Eine Verrechnung der Ergebnisse der Töchter unmittelbar untereinander ist jedoch nicht möglich, erst recht nicht, wenn die gemeinsame Muttergesellschaft nicht über eine hiesige Betriebsstätte verfügt.

Im EU -Ausland ist man da schon weiter: In den Niederlanden, in Luxemburg, in Italien und in Frankreich ist eine sogenannte Querorganschaft und damit eine Ergebnisverrechnung unter Schwestern ohne Einbeziehung der Muttergesellschaft schon seit mehreren Jahren möglich.

Mit Urteil vom Mai 2020 hat der Europäische Gerichtshof (EuGH) in einem luxemburgischen Fall entschieden, dass Luxemburg diese Regelung zu spät eingeführt hat, denn das Streitjahr lag ein Jahr vor Einführung der luxemburgischen Querorganschaft. Im dortigen Fall hatten zwei in Luxemburg ansässige Schwestergesellschaften beim zuständigen Finanzamt beantragt, ihre Ergebnisse miteinander verrechnen zu dürfen. Ihre gemeinsame Muttergesellschaft war eine in Frankreich ansässige Aktiengesellschaft. Zwar versagte das Finanzamt zunächst die Verrechnung, der EuGH sah darin jedoch einen Verstoß gegen die Niederlassungsfreiheit und ermöglichte eine entsprechende Saldierung.

Pensionsauszahlung: Was gilt für eine Übertragung auf Pensionsfonds?

Im Mittelstand fußt die Altersversorgung der meisten Gesellschafter- Geschäftsführer auf einer Pensionszusage, die sie von ihrer Gesellschaft erhalten haben. Während dies im vergangenen Jahrhundert als „State of the Art“ galt, nimmt man heute mehr und mehr Abstand von dieser Gestaltung. Durch den Generationenwechsel wurde schnell klar: Eine GmbH mit einer Pensionslast ist praktisch unverkäuflich.

Es galt und gilt also, die Pensionslast der Gesellschaft „wegzuschaffen“, um den Erwerb der Anteile für einen potenziellen Käufer attraktiver zu machen. Die Rechtsprechung und Gesetzesänderungen der letzten Jahre zeigen jedoch, dass dies ein steuerlich und finanziell riskantes Unterfangen ist, denn zumindest die Betriebsprüfer schauen hier mindestens zweimal hin. Nehmen sie eine verdeckte Gewinnausschüttung an, stehen hohe Steuerzahlungen im Raum, die es zu vermeiden gilt.

Positiv für Betroffene ist ein Urteil des Finanzgerichts Hessen (FG) aus dem Jahr 2019. Dort übertrug eine GmbH die Pensionsverpflichtung zugunsten ihrer Gesellschafter-Geschäftsführerin gegen Zahlung auf einen Pensionsfonds. Der Pensionsfonds nahm dann die Auszahlung an die Berechtigte vor.

Das Finanzamt betrachtete diese Übertragung als verdeckte Gewinnausschüttung. Die Richter des FG vermochten sich dieser Ansicht jedoch nicht anzuschließen. Die Übertragung halte einem Fremdvergleich stand - sie sei ernsthaft gewollt gewesen und tatsächlich durchgeführt worden. Die Pension sei erdient worden, unverfallbar und zudem angemessen. Zu unterscheiden sei nämlich zwischen der Rechtsperson, die die Pension zusage, und der Rechtsperson, die die Pension auszahle. Wenn nur die auszahlende Stelle ausgewechselt werde, könne keine verdeckte Gewinnausschüttung vorliegen.

ARBEITGEBER UND ARBEITNEHMER

Ab 2021 erhöhte Entfernungspauschale für Pendler

Ab dem 01.01.2021 steigt die Pendlerpauschale von 30 Cent auf 35 Cent - und zwar ab dem 21. Entfernungskilometer, der zwischen Wohnung und Tätigkeitsstätte des Arbeitnehmers liegt. Für Entfernungen bis 20 Kilometer bleibt es bei der Pauschale von 30 Cent.

Geringverdiener, die mit ihrem zu versteuernden Einkommen unterhalb des Grundfreibetrags liegen (Grundfreibetrag für Ledige 2021: 9.696 €) und deshalb keine Steuern zahlen müssen, profitieren nicht von der erhöhten Entfernungspauschale. Sie erhalten deshalb ab 2021 eine sogenannte Mobilitätsprämie (ebenfalls bis 2026 befristet): Ist ihr einfacher Weg zur Arbeit weiter als 20 Kilometer, erhalten sie ab dem 21. Kilometer 14 % des erhöhten Kilometersatzes (2021 bis 2023 also 4,9 Cent pro Kilometer) ausgezahlt.

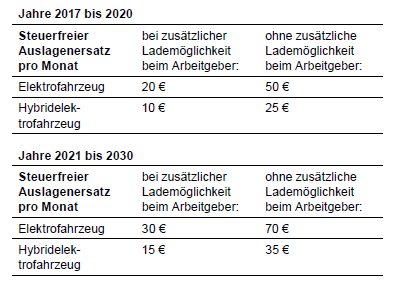

E-Mobilität: Vom Arbeitgeber gewährte „Aufladevorteile“ lohnsteuerfrei?

Kann ein Arbeitnehmer sein Elektro- oder Hybridelektrofahrzeug im Betrieb des Arbeitgebers oder eines verbundenen Unternehmens kostenlos oder verbilligt aufladen, ist dieser „Aufladevorteil“ seit 2017 lohnsteuerfrei. Unerheblich ist dabei, ob ein privates oder ein betriebliches Fahrzeug aufgeladen wird.

Keine Versteuerung muss seit 2017 zudem für Vorteile erfolgen, die der Arbeitnehmer dadurch erhält, dass der Arbeitgeber ihm vorübergehend eine betriebliche Ladevorrichtung zur privaten Nutzung überlässt. Sofern der Arbeitgeber dem Arbeitnehmer eine Ladevorrichtung für Elektro- oder Hybridelektrofahrzeuge dauerhaft verbilligt oder kostenlos übereignet, gilt zwar keine Steuerfreiheit. Der Vorteil darf dann aber pauschal mit 25 % lohnversteuert werden.

Das Bundesfinanzministerium hat in einem neuen Schreiben nun diverse Einzelfragen zur Thematik beantwortet. Danach gilt:

- Fahrzeuge werden von den Finanzämtern als Elektrofahrzeuge anerkannt, wenn sich im Feld 10 der Zulassungsbescheinigung

die Codierungen 0004 und 0015 finden. Bei Hybridelektrofahrzeugen lauten die Codierungen 0016 bis 0019 und 0025 bis 0031. - Auch Elektrofahrräder können lohnsteuerfrei bzw. steuervergünstigt aufgeladen werden - unabhängig davon, ob sie verkehrsrechtlich

als Fahrzeug gelten. - Führt der Arbeitnehmer für sein dienstliches (Hybrid-)Elektrofahrzeug ein Fahrtenbuch, können die Stromkosten des Arbeitgebers bei der Ermittlung der Kfz-Gesamtkosten außen vor bleiben.

- Die Steuerfreiheit für Aufladevorteile gilt insbesondere für den Strom, den der Arbeitnehmer im Betrieb des Arbeitgebers „tankt“. Die Steuerfreiheit gilt indes nicht für den Strom, der von Ladesäulen bei einem Dritten bezogen wird.

- „Verleiht“ der Arbeitgeber eine Ladevorrichtung an den Arbeitnehmer, bleibt grundsätzlich nur der reine „Leihvorteil“ steuerfrei.

Hinsichtlich des vom Arbeitgeber getragenen oder bezuschussten Stroms ist in diesem Fall wie folgt zu unterscheiden:

Werden private Fahrzeuge an der Ladevorrichtung des Arbeitnehmers aufgeladen, führen vom Arbeitgeber erstattete Stromkosten zu steuerpflichtigem Arbeitslohn. Werden dort hingegen betriebliche Fahrzeuge (z.B. Dienstwagen) aufgeladen, darf der Arbeitgeber die Stromkosten als Auslagenersatz steuerfrei erstatten. Hier gelten folgende Pauschalen:

Kurzarbeitergeld: Wann Arbeitnehmer mit Steuererstattungen rechnen können

In Zeiten der Corona-Pandemie sind Millionen Arbeitnehmer in Deutschland von Kurzarbeit betroffen. Ihr bezogenes Kurzarbeitergeld ist zwar steuerfrei, unterliegt aber dem sogenannten Progressionsvorbehalt. Es erhöht also den Steuersatz, der auf die übrigen Einkünfte entfällt. Aufgrund dieser steuerlichen Behandlung gehen viele Arbeitnehmer davon aus, dass sie bei der Veranlagung zur Einkommensteuer für 2020 eine Steuernachzahlung einkalkulieren müssen.

Der Bund der Steuerzahler (BdSt) hat nun aber vorgerechnet, dass aufgrund des Lohnsteuereinbehalts auf das verbleibende reguläre Arbeitseinkommen in vielen Fällen keine Steuernachzahlung, sondern eine Steuererstattung zu erwarten ist. Nach den Berechnungsbeispielen des BdSt ist dies insbesondere der Fall, wenn für einige Monate zu 100 % Kurzarbeit erfolgt ist („Kurzarbeit 0“) und in den übrigen Monaten regulär gearbeitet wurde.

Mit Nachzahlungen sollten Arbeitnehmer nach den Berechnungen des BdSt aber rechnen, wenn sie in mehreren Monaten reduziert gearbeitet und währenddessen ihren Lohn mit Kurzarbeitergeld aufgestockt haben (z.B. „Kurzarbeit 50“). In diesen Fällen sollte also Geld für die Nachzahlung 2020 zurückgelegt werden, weil der erfolgte Lohnsteuereinbehalt dann nicht die komplette zu zahlende Jahreseinkommensteuer abdeckt.

Arbeitnehmer sollten wissen, dass sie für 2020 zur Abgabe einer Einkommensteuererklärung verpflichtet sind, wenn sie in diesem Jahr Kurzarbeitergeld von mehr als 410 € bezogen haben (sog. Pflichtveranlagung).

ALLE STEUERZAHLER

Unterhaltszahlungen: Betrag wegen des verdienenden Partners gekürzt?

Wenn der Nachwuchs studiert oder eine Ausbildung absolviert, leisten die Eltern häufig finanzielle Unterstützung, indem sie beispielsweise die Kosten für Lernmaterialien, WG-Zimmer und Verpflegung übernehmen. Haben sie für ihr Kind keinen Anspruch mehr auf Kindergeld (z.B. weil das studierende Kind älter als 25 Jahre ist), können sie ihre finanziellen Beiträge häufig als Unterhaltsleistungen in der Einkommensteuererklärung absetzen. Maximal abziehbar sind 9.408 € pro Jahr (Höchstbetrag für 2020), zuzüglich etwaiger übernommener Basiskranken- und Pflegeversicherungsbeiträge des Kindes.

Wird der Unterhalt für das Kind von mehreren Personen gezahlt, muss der Unterhaltshöchstbetrag unter diesen Personen aufgeteilt werden. Nach einem aktuellen Urteil des Bundesfinanzhofs (BFH) ist der Unterhaltshöchstbetrag aber nicht aufzuteilen bzw. zu kürzen, wenn das unterhaltene Kind mit einem Lebensgefährten, der über eigenes Einkommen verfügt, in einem gemeinsamen Haushalt zusammenlebt.

Im vorliegenden Fall hatten Eltern die Unterhaltsaufwendungen für ihre studierende Tochter geltend gemacht. Das Finanzamt hatte diese nur zur Hälfte anerkannt und sich darauf gestützt, dass auch der Lebensgefährte der Tochter zu deren Unterhalt beigetragen habe. Der Mann lebte mit ihr in einer Haushaltsgemeinschaft und erzielte einen Arbeitslohn von 32.460 €. Das Amt verwies auf die Erfahrung, dass Lebensgefährten bei unterschiedlich hohem Einkommen stets „aus einem Topf wirtschafteten“ und daher die Gesamteinnahmen der Haushaltsgemeinschaft jedem gleichermaßen zur Verfügung stünden.

Der BFH folgte dieser Argumentation nicht und erkannte die Unterhaltszahlungen der Eltern bis zum vollen Höchstbetrag an. Nach Meinung der Bundesrichter waren die vom Amt angeführten Erfahrungswerte weder von der Lebenswirklichkeit getragen noch von der höchstrichterlichen Rechtsprechung gedeckt, nach der ein „Wirtschaften aus einem Topf“ nur bei Partnern einer sozialrechtlichen Bedarfsgemeinschaft anzunehmen ist.

Im zugrundeliegenden Fall hatte aber keine solche Bedarfsgemeinschaft bestanden, da die Tochter allein schon wegen der Unterhaltsleistungen der Eltern nicht mittellos war. Es entspricht laut BFH der Lebenswirklichkeit, dass Lebensgefährten, die jeweils über auskömmliche finanzielle Mittel zur Deckung des eigenen Lebensbedarfs verfügen, einander keine Leistungen zum Lebensunterhalt gewähren, sondern jeder durch die Übernahme der hälftigen Haushaltskosten für den eigenen Lebensunterhalt aufkommt.

Behinderten-Pauschbetrag: Deutliche Erhöhung geplant

Steuerzahler mit einer Behinderung können in ihrer Einkommensteuererklärung einen Behinderten-Pauschbetrag geltend machen, der die laufenden, typischen Aufwendungen der Behinderung abgelten soll. Die Höhe dieses Betrags richtet sich nach dem dauernden Grad der Behinderung und ist wie folgt gestaffelt:

Der Pauschbetrag ist ein Jahresbetrag. Er wird auch dann in voller Höhe gewährt, wenn die Voraussetzungen hierfür nicht während des gesamten Jahres vorgelegen haben. Aktuell ist eine Verdoppelung der Pauschbeträge in Planung. In einer öffentlichen Anhörung des Finanzausschusses wurde der von der Bundesregierung eingebrachte Entwurf eines Gesetzes zur Erhöhung der Behinderten-Pauschbeträge und zur Anpassung weiterer steuerlicher Regelungen von allen Sachverständigen begrüßt. Demnach würde der Betrag bei einem Grad der Behinderung von 50 % auf 1.140 € steigen, bei 100 % auf 2.840 €. Die Bundesregierung begründet ihren Vorstoß damit, dass die Erhöhung in vielen Fällen den aufwendigen Einzelnachweis von Aufwendungen vermeiden könne. Zudem soll ein behinderungsbedingter Fahrtkosten-Pauschbetrag eingeführt werden.

ZAHLUNGSTERMINE STEUERN UND SOZIALVERSICHERUNG

10.11.2020 (14.11.2020*)

- Umsatzsteuer

(Monatszahler) - Lohnsteuer mit SolZ u. KiSt

(Monatszahler) - Einkommensteuer mit SolZ und KiSt

(Vorauszahlung) - Körperschaftsteuer mit SolZ

(Vorauszahlung)

28.11.2020

- Sozialversicherungsbeiträge

(*) Letzter Tag der Zahlungsschonfrist, nicht für Bar- und Scheckzahler. Zahlungen mit Scheck sind erst drei Tage nach dessen Eingang bewirkt.

zurück zur Übersicht

{kind=link}

{kind=link}